Valfrjálst yfirtökutilboð bandaríska fyrirtækisins JBT í allt hlutafé Marels tók gildi fyrr í morgun og rennur út 2. september. Hægt verður að framlengja þann tíma ef þurfa þykir.

Stjórn Marels tilkynnti í apríl að það hefði undirritað samkomulag við JBT um helstu skilmála vegna fyrirhugaðs tilboðs í allt hlutafé íslenska félagsins á verðinu 3,6 evrur á hlut. Gert er ráð fyrir að viðskiptin verði frágengin fyrir árslok en hluthafar Marel geta valið um að greitt alfarið í reiðufé, blöndu af reiðufé og bréfum í sameinuðu félagi JBT, eða eingöngu í hlutafé. Greiðsla í reiðufé til hluthafa getur hins vegar að hámarki orðið um 950 milljónir evra og þeir munu eignast um 38 prósent hlutafjár í sameinuðu fyrirtæki.

Sameinað félag á að heita JBT Marel Corporation. Það verður skráð á hlutabréfamarkað í Bandaríkjunum og á Íslandi. Höfuðstöðvar fyrirtækisins verða í Chicago en evrópskar höfuðstöðvar og tækniþróunarsetur starfræktar í Garðabæ á Íslandi. Þá verða hluthafar Marels sem eiga að lágmarki 90 prósenta hlut að samþykkja tilboðið.

Þegar kemur að skuldsetningu þarf að átta sig á eðli rekstrar viðkomandi fyrirtækis. Um það bil helmingur af tekjum JBT Marels mun ekki tengjast sölu á matvælavinnsluvélum heldur þjónustu og varahlutum.

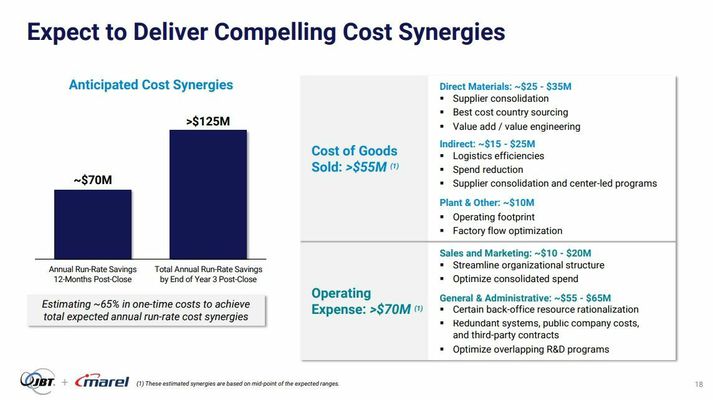

Horft er til þess að sameiningin muni leiða kostnaðarhagræðis upp á um 125 milljónir Bandaríkjadala, jafnvirði um 17,5 milljarða króna, á ári eftir þrjú ár. Að auki er talið að tekjusamlegðin geti numið um 75 milljónum dala eftir þrjú ár í ljósi vöruvals sem passar vel saman.

Brian Deck , forstjóri JBT, segir að bandaríska fyrirtækið starfi á breiðari grunni en Marel. Liðlega 80 til 85 prósent af rekstri Marels tengist próteingjöfum, svo sem fiski, kjúklingi og kjöti, en hlutfallið sé um 40 til 50 prósent hjá JBT. Bandaríska félagið þjónusti einnig matvælafyrirtæki varðandi tækjabúnað fyrir drykki, grænmeti og ávexti.

Að hans sögn dregur fjölbreytnin úr sveiflum sem ella væru í rekstrinum. „Sameinað fyrirtæki mun starfa á afar áhugaverðum mörkuðum,“ segir forstjóri JBT í viðtali við Innherja.

Deck bætir við að vöruframboð JBT og Marel falli vel saman. Oft megi finna tækjabúnað frá fyrirtækjunum tveimur í verksmiðjum viðskiptavina.

„Sameinað fyrirtæki mun geta veitt viðskiptavinum frábæra þjónustu sem verður án hliðstæðu. Vörulína okkar, þjónusta og hugbúnaðarlausn verður einstök á markaðnum. Fyrir vikið munu viðskiptavinir ná meiri árangri. Það skiptir höfuðmáli.“

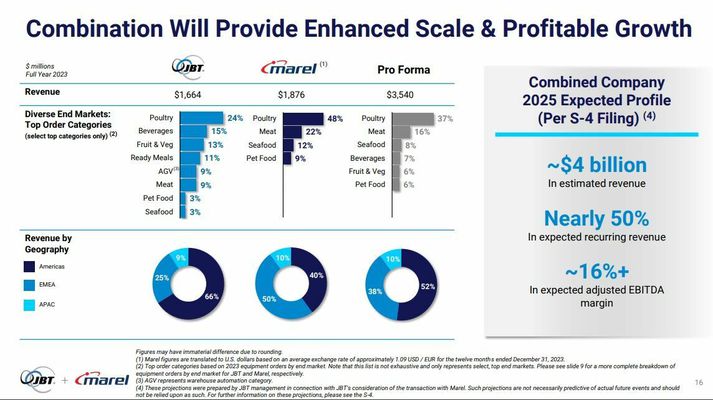

Sameinað félag mun velta um fjórum milljörðum evra

Hann bendir á að Marel sé öflugt í frumvinnslu (e. primary processing) og nokkuð framarlega í frekari vinnslu (e. secondary processing). JBT hafi haft áhuga á að hasla sér völl í frumvinnslu og Marel haft hug á að eflast á sviðum þar sem JBT standi vel að vígi. Fyrirtækin starfi á ólíkum sviðum þegar komi að frekari vinnslu. Það sé lítil skörun.

„JBT er framarlega í fullvinslu (e. futher processing),“ útskýrir Deck.

Hann segir að Marel hafi verið mjög nýjungagjarnt og lagt ríka áherslu á tækniþróun. „Jafnvel verið framar JBT á því sviði. Við munum njóta góðs af styrkleikum beggja fyrirtækja.“

Fram hefur komið í fjárfestakynningum JBT að áætlanir geri ráð fyrir að heildartekjur sameinaðs félags verði í kringum 4 milljarðar evra á næsta ári og EBITDA-framlegðarhlutfallið um 16 prósent.

Sumir fjárfestar á Íslandi óttast að þegar frá líður eftir sameininguna verði hætt við tvískráninguna og JBT Marel verði einungis skráð á hlutabréfamarkað í Bandaríkjunum. Hvernig horfir það við þér?

„Það eru óþarfa áhyggjur. Við viljum hafa hluthafa sem hafa þekkingu á rekstrinum. Í hluthafahópi Marels er fjöldi langtíma fjárfesta með mikla þekkingu á Marel og markaðnum sem félagið starfar á. Hvers vegna ætti ég ekki að vilja fá stóran hóp af fjárfestum sem skilja fyrirtækið? Tvíhliðaskráningin mun auka seljanleika með bréf JBT Marels.

Tvískráning verður ekki byrði á rekstrinum; við munum geta nýtt okkur upplýsingar sem eiga að berast kauphöllinni í New York og sent þær á Nasdaq. Þess vegna er tvíhliðaskráningin hvorki kostnaðarsöm né leiðir hún til mikillar aukavinnu fyrir starfsfólk,“ útskýrir Deck.

Óttast ekki það verkefni að ná niður skuldsetningunni

Sumir greinendur telja að sameinað félag verði of skuldsett. Vaxtaberandi skuldir verða um 3,5 sinnum hagnaður fyrir fjármagnsliði, afskriftir og skatta (EBITDA). Vextir eru háir og það er óvíst hvenær vaxtastig mun lækka. Hvaða sýn hefur þú á það?

„Við erum ósammála. Ég starfaði í bankakerfinu í 15 ár áður en ég skipti um starfsvettvang. Þegar kemur að skuldsetningu þarf að átta sig á eðli rekstrar viðkomandi fyrirtækis. Um það bil helmingur af tekjum JBT Marels mun ekki tengjast sölu á matvælavinnsluvélum heldur þjónustu og varahlutum. Það eru afar stöðugar tekjur, hvernig sem árar í efnahagslífinu. Það verður ávallt eftirspurn eftir matvælum. Í Covid-heimsfaraldrinum drógust reglulegar tekjur JBT til dæmis einungis saman um eitt prósent. Verksmiðjurnar eru ávallt í gangi og það þarf að þjónusta tækjabúnaðinn til að framleiðslan gangi vel fyrir sig.

Við viljum að vaxtaberandi skuldir samstæðunnar séu um tveir til þrír sinnum EBITDA. Það mun taka okkur um það bil ár að lækka hlutfallið úr 3,5 í tvo til þrjá. Við óttumst ekki það verkefni,“ útskýrir forstjórinn, og bætir við:

„Rétt er að hafa í huga að sum lán JBT eru á föstum vöxtum sem bera innan við eitt prósent vexti. Um er að ræða nokkur hundruð milljónir dala á slíkum kjörum. Við nýttum okkur lágt vaxtastig fyrir nokkrum árum og þessar skuldir verða á gjalddaga árið 2026. Fjármagnskostnaður samstæðunnar er því ekki eins hár og ætla mætti.“

Við höfum áður keypt stór fyrirtæki en aldrei jafn stórt og Marel. Sameiningin mun umbylta rekstrinum.

Er ekki umtalsverður menningarmunur á milli fyrirtækjanna sem gæti skapað vandamál við að ná fram væntu hagræði í rekstri?

„Það er ekki jafn mikill menningarmunur og mætti halda. JBT er alþjóðlegt fyrirtæki. Við erum með umfangsmikla starfsemi í Evrópu og Marel er með mikil umsvif í Bandaríkjunum, jafnvel þótt segja megi að þunginn í rekstri JBT sé í Bandaríkjunum en í Evrópu hjá Marel.

Við vitum að það er mikilvægt að sameina menningu fyrirtækjanna. Hluti af ferlinu verður að skilja hvert annað betur, fræða og miðla hvernig verkefninu miðar áfram. Ef við byrjum á að setja viðskiptavini í forgrunn, og starfsfólkið áttar sig á að við bjóðum þeim betri lausnir sameinuð en sundruð, er það hvetjandi.

Fyrirtækin tvö eru um margt lík. Við erum með sameiginleg markmið, sameiginlegan tilgang og sameiginlega sýn.“

Vilja byggja ofan á arfleifð Marels á Íslandi

Samanlagt markaðsvirði Marels, sem er næst verðmætasta félagið í Kauphöllinni hér á landi, og JBT er um þessar mundir vel yfir 800 milljarðar íslenskra króna.

Hefur JBT áður sameinast hlutfallslega jafn stóru fyrirtæki?

„Við höfum áður keypt stór fyrirtæki en aldrei jafn stórt og Marel. Sameiningin mun umbylta rekstrinum. JBT hefur ekki áður farið í slík kaup. Við höfum mikla reynslu af því að samþætta minni fyrirtæki. Það er gott að hafa í huga að bæði JBT og Marel eru byggð upp á aragrúa af yfirtökum.

Við munum njóta aðstoðar frá ráðgjöfum sem þekkja hvernig best er að standa að umfangsmiklum samrunum.“

Brian Deck, sem var fjármálastjóri JBT um árabil áður en hann tók við sem forstjóri í árslok 2020, nefnir að hann hafi áður komið að viðamiklum samruna. Hann réði sig í fjárstýringu iðnfyrirtækis sem varð til við samruna tveggja jafn stórra fyrirtækja.

Ertu meðvitaður um að þú ert að kaupa „krúnudjásn“ á íslenskum hlutabréfamarkaði og í íslenskum iðnaði?

„Við áttum okkur fyllilega á því og fögnum mikilvægi Marels á Íslandi. Við höfum gert allt sem í okkar valdi stendur til að tryggja að arfleifðin lifi áfram. Við unnum náið með stjórn Marels að því verkefni. Úr þeirri vinnu spratt meðal annars tvíhliðaskráning á Íslandi, nafnið á fyrirtækinu verður JBT Marel og Árni Sigurðsson, núverandi forstjóri Marel á Íslandi, mun stýra þeirri starfsemi að hluta áfram og vera framkvæmdastjóri sameinaðs félags. Ég tel að við getum byggt ofan á arfleifð Marels. JBT deilir sömu sýn og tilgangi og Marel.“

Höfuðstöðvar JBT Marel í Evrópu verða á Íslandi en í dag starfa þar yfir 700 manns. Eigum við von á uppsögnum og öðrum hagræðingaraðgerðum?

„Við skiljum vel hve miklu máli Ísland skiptir í rekstri Marels. Höfuðstöðvar fyrirtækisins eru á Íslandi og rekstur sem einkum snýr að fiskiðnaði.

Við erum alvanir að starfa á dýrari landsvæðum.

Við höfum afar mikla trú á þeirri starfsemi, þrátt fyrir áskoranir að undanförnu. Okkar markmið er að halda áfram að byggja upp fiskiðnað. Fiskur er góður próteingjafi og vaxandi markaður. En það þarf að byggja hann upp með hagkvæmum hætti. JBT vinnur sífellt að því með daglegum stjórnendum að bæta vinnulag með stöðugum umbótum.

Marel er með frábært starfsfólk. Við viljum nýta það, en verðum auðvitað að gæta þess að það sé ekki of mikið af starfsfólki að vinna sama hlutinn í alþjóðlegu fyrirtæki.“

Hvernig sérðu starfsemina þróast á Íslandi eftir tíu ár?

„Ísland verður áfram hornsteinn í okkar rekstri. Það verður að hafa í huga að JBT Marel er vaxtarfélag. Til þess að vaxa þarf fólk og sérfræðiþekkingu. Á Íslandi er mikil þekking og við munum nýta okkur hana. Fyrirtækið mun vaxa umtalsvert á næstu tíu árum og til þess þurfum við að byggja á núverandi grunni.“

En Ísland er dýrt land, ekki satt?

„Það á líka við um Danmörku, Svíþjóð, Belgíu, Holland, Ítalíu og Spán. Einn okkar öflugasti rekstur fer fram í Svíþjóð og það er nokkur líkindi með Svíþjóð og Íslandi. Svíþjóð er líka dýrt land en starfsemin þar er rekin með hagkvæmum hætti með það hugarfar okkar að leiðarljósi að gera stöðugt betur. Við erum því alvanir að starfa á dýrari landsvæðum.“

Aðspurður segir Deck að um 300 manns starfi á vegum JBT í Svíþjóð.

Þú sagðir að JBT væri vaxtarfyrirtæki. Hve hratt hefur félagið vaxið á undanförnum árum?

„Það hefur verið minni vöxtur á undanförnum tveimur árum vegna erfiðra markaðsaðstæðna. Á áratug hafa tekjur JBT tvöfaldast. Innri vöxtur hefur verið á bilinu fjögur til sex prósent.

Að auki höfum við keypt töluvert af fyrirtækjum til að geta boðið upp á breiðari vörulínu fyrir viðskiptavini.

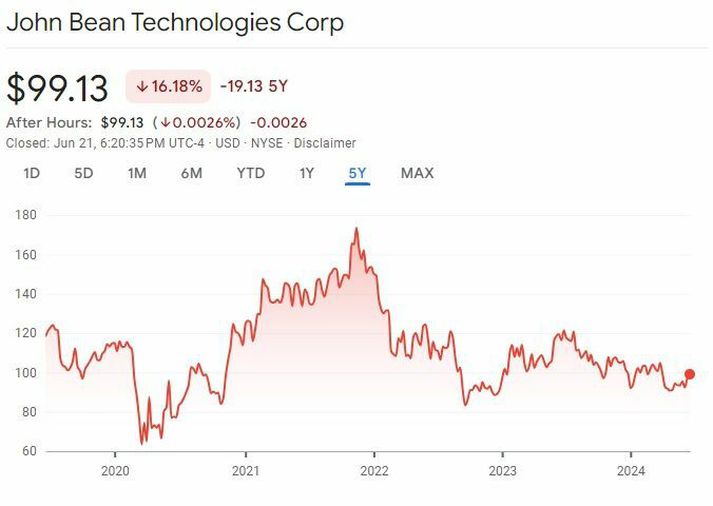

Þegar ég gekk til liðs við JBT árið 2014 var hlutabréfaverð þess um 30 dalir á hlut. Nú er gengið um 100. Við höfum bætt framlegðina með því að bæta stöðugt reksturinn og færa viðskiptavinum aukið virði. Samhliða vextinum hefur starfsfólk fengið fjölmörg áhugaverð tækifæri.“

Mun innri vöxtur JBT vera hraðari í samfloti með Marel?

„Í krafti heildstæðara vöruframboðs fyrir viðskiptavini er hægt að vaxa hraðar. Viðskiptavinir eru mun líklegri til að kaupa lausnir sem hannaðar eru til að vinna vel saman en ótengdar vörur. Ef eitthvað kemur upp á er líka auðveldara að laga vandann í samþættri framleiðslulínu. Eins og sakir standa þurfa viðskiptavinir oft að setja saman framleiðslulínu með vörum frá ólíkum birgjum.

Sameiningin mun líka efla þjónustusvið okkar og bæta viðbragðstíma. Oft eru viðskiptavinir að þjónusta framleiðslulínurnar sjálfir en með öflugra þjónustusviði sjáum við fram á að vaxa á þeim vettvangi.“

Deck bendir á að JBT starfi á vaxtarmarkaði. Neysla á matvælum fari vaxandi í takt við aukinn mannfjölda. Neytendur sækja líka í meira mæli í aukin þægindi, eins og tilbúna matvöru, ásamt meiri neyslu á próteinríkri fæðu sem kemur samhliða vaxandi auðlegð. Þá kalla matvælaframleiðendur eftir aukinni hagkvæmni og sjálfvirknivæðingu í rekstri. Ofan á það bætist við vaxandi krafa um sjálfbærni við framleiðsluna og að nýta minna af auðlindum, svo sem vatn og pakkningar.

„Allt þetta leggst á eitt svo að innri vöxtur getur verið töluverður,“ útskýrir hann.

Í Bandaríkjunum eru slíkar viðræður yfirleitt komnar lengra á veg þegar það þarf að tilkynna um þær. Við hefðum auðvitað viljað að upplýst hefði verið um áhugann síðar í ferlinu en við skiljum aðstæður og erum ekki ósáttir.

Að sögn Deck getur árlegur tekjuvöxtur upp á 4 til 6 prósent leitt til þess að hagnaður vaxi um meira en tíu prósent á ári því aukin umsvif geri það að verkum að nýta megi fastan kostnað betur.

„Þetta snýst ekki einungis um innri vöxt. Sameinað fyrirtæki verður með öflugt sjóðstreymi. Eftir samþættingu á rekstrinum – sem mun taka fáein ár – verða tækifæri til að fjárfesta í fyrirtækjum sem búa yfir öflugri tækni sem fellur vel að þörfum viðskiptavina. Það verður stór hluti af vextinum.“

Hvað er langt í að JBT Marel muni yfirtaka fyrirtæki?

„Það eru að minnsta kosti tvö ár í það. Við munum fyrst samþætta JBT og Marel, og draga úr skuldsetningu samstæðunnar.“

Deck segir að það sé veruleg uppsöfnuð fjárfestingarþörf í varanlegum rekstrarfjármunum (CAPEX) hjá viðskiptavinum en þeir hafi haldið að sér höndum um tíma í ljósi erfiðra markaðsaðstæðna. „Aðstæður hafa farið batnandi undanfarna fimm mánuði eftir að hafa verið krefjandi í átján mánuði. Það er óvenjulega langur tími í okkar atvinnugrein.“

Kauphöllin og Fjármálaeftirlit Seðlabankans sagði stjórnendum Marels hinn 24. nóvember síðastliðinn að það yrði að upplýsa um hver hefði lagt fram óskuldbindandi viljayfirlýsingu um tilboð í félagið og á hvaða verði. Ekki væri nóg að greina einungis frá tilvist þess, eins og gert var. Í kjölfarið var tilkynnt til Kauphallarinnar að JBT væri tilboðsgjafinn.

Kauphöllin og fjármálaeftirlit Seðlabankans skikkaði Marel til að upplýsa um að JBT hefði gert óskuldbindandi tilboð í félagið. Hefðu þið viljað fá meiri tíma áður en það var tilkynnt um tilboðsgjafann?

„Í Bandaríkjunum eru slíkar viðræður yfirleitt komnar lengra á veg þegar það þarf að tilkynna um þær. Við hefðum auðvitað viljað að upplýst hefði verið um áhugann síðar í ferlinu en við skiljum aðstæður og erum ekki ósáttir. Þetta gekk allt vel að lokum.“

Árni Oddur Þórðarson vék úr starfi forstjóra Marels hinn 7. nóvember síðastliðinn samhliða því að Arion banki tók yfir nærri fimm prósenta hlut hans í Eyri Invest vegna veðkalls. Gengi Marels hafði lækkað umtalsvert sem gerði það að verkum að lánaskilmálar brustu.

Nánast um leið og fjármagn streymdi inn á bankareikninga okkar eftir söluna á Aerotech hófust viðræður við Marel.

Fjárfestingafélagið Eyrir Invest er stærsti hluthafi Marels með 25 prósenta hlut og hefur veitt óafturkallanlegt samþykki sitt fyrir tilboði JBT. Árni Sigurðsson, sem var þá aðstoðarforstjóri Marels, tók við starfinu.

„Afar heppileg“ tímasetning

Deck rifjar upp að Friðrik Jóhannsson, stjórnarformaður Eyris Invest, hafi haft samband við sig skömmu eftir að Árni Oddur hætti hjá Marel og boðið JBT að kaupa fjórðungshlut Eyris Invest í Marel. JBT hafi lengi dáðst að Marel en það hefði ekki verið gæfuríkt fyrir fyrirtækin ef JBT hefði aðeins eignast minnihluta. „Það hefði verið annakanaleg staða fyrir okkur að eiga einungis 25 prósenta hlut. Við settum okkur þess vegna í samband við stjórn Marels eftir upphaflegu viðræður okkar við Eyri.“

Ellefu dögum áður höfðu stjórnendur JBT rætt við starfsmenn fjárfestingabankans Goldman Sachs um möguleg kauptækifæri. Á meðal þess sem rætt var um var að hafa samband við Marel snemma á árinu 2024.

„Það má segja að tímasetningin hafi verið afar heppileg,“ segir Deck. „Nánast um leið og fjármagn streymdi inn á bankareikninga okkar eftir söluna á Aerotech hófust viðræður við Marel.“

Aerotech framleiðir tækjabúnað fyrir flugvelli.

„Eftir sölu á Aerotech var JBT nánast skuldlaust og sat á miklu fjármagni. Við vildum endurfjárfesta hluta af söluandvirðinu í tæknifyrirtækjum á sviði matvælaframleiðslu. Það var samt ekki lagt upp með að skoða kaupa Marel á þeim tíma. En í ljósi styrkleika Marels og kosti sameiningar fannst okkur að við yrðum að láta reyna á samruna þegar það tækifæri bauðst.“

Hefði orðið af samruna við Marel ef þið hefðuð ekki verið nýbúnir að selja Aerotech?

„Líklega ekki. Það hefði orðið mun meira krefjandi því við hefðum ekki yfir að ráða jafn miklu reiðufé. Skuldsetning við kaupin hefði orðið meiri og það væri eflaust ekki skynsamlegt. Án sölu á Aerotech væri samruninn mun erfiðari, jafnvel ómögulegur.“

Eftirlitsaðilar eiga eftir að samþykkja samruna JBT og Marels. Að auki þarf helmingur hluthafa JBT að samþykkja hann og 90 prósent hluthafa Marels. Eru líkur á að sameiningin náist ekki fyrir lok árs?

„Við stefnum að því að ljúka samrunanum á fjórða ársfjórðungi en það er ekki hægt að fullyrða hvenær eftirlitsaðilar ljúka sinni vinnu.

Viðbrögð hluthafa hafa verið góð. Ég hef komið til Íslands og rætt við stóra hluthafa hjá Marel. Ég held að allir sjái ávinning þess að sameina fyrirtækin. Stjórn og stjórnendur Marels unnu hörðum höndum að fá hátt verð fyrir hlutabréfin. Við teljum að tilboðið sé gott.“

Gengi JBT fór yfir 170 haustið 2021 en er nú um 100 dalir. Hvað kom fyrir?

„Markaðurinn var uppblásinn. Svipaða sögu má segja af öðrum tæknifyrirtækjum í matvælaiðnaði. Gengi Marels fór yfir sex evrur á hlut en er nú um 3,4 evrur á hlut.

Hafa ber í huga að þegar gengi fyrirtækjanna var sem hæst voru vextir lágir og framtakssjóðir fjárfestu ríkulega og okkar markaðir voru öflugri. Svo fóru vextir hækkandi og verðkennitölur lækkuðu. Ég tel að þegar stýrivextir lækka, sem styttist í, ásamt bættum aðstæðum á mörkuðum með prótein þá ætti það að styðja við hlutabréfaverð minni fyrirtækja á markaði, eins og JBT Marel.

Við ætlum að skapa virði fyrir hluthafa með sameiningu við Marel. Og gera það á gamla mátann: Sinna viðskiptavinum vel og þá mun okkur farnast vel.“

Lífeyrissjóðir stórir í hluthafahópi Marels

Til viðbótar við eignarhald Eyris Invest, sem er sem fyrr segir langsamlega stærsti hluthafinn í Marel með nálægt fjórðungshlut, eru íslenskir lífeyrissjóðir fyrirferðarmiklir í hluthafahópi félagsins.

Þeir áttu samanlagt beint um 33 prósenta hlut í félaginu í byrjun þessa árs. Þar munar mestu um eignarhald þriggja stærstu lífeyrissjóða landsins – LSR, Lífeyrissjóður verslunarmanna (LIVE) og Gildi – sem fara samtals með nærri 19 prósenta eignarhlut. Til viðbótar við beint eignarhald á bréfum eiga nokkrir af stærstu lífeyrissjóðum landsins – LSR, LIVE og Birta – umtalsverðan óbeinan eignarhlut í gegnum Eyri Invest.

Um síðustu áramót námu eignarhlutir fjárfesta í Marel sem voru skráðir í gegnum vörslureikning ABN Amro í Hollandi samtals ríflega 30 prósentum. Þótt þar sé að hluta um að ræða bréf í eigu íslenskra fjárfesta, einkum verðbréfasjóða, þá má slá því föstu að þeir hlutir sé að miklum meirihluta tengdir eignarhaldi ýmissa erlendra fjárfesta. Til viðbótar eiga erlendir sjóðir nokkurra prósenta hlut í Marel sem er skráður á markaði hér heima – mestu munar þar um tæplega þriggja prósenta eignarhlut sjóða Vanguard – og því má áætla að beint erlent eignarhald erlendra aðila sé um eða rétt undir 30 prósent.

Þegar litið á núverandi hluthafahóp JBT er lítið um stóra virka fjárfesta. Stærstu hluthafarnir eru einkum vísitölusjóðir í stýringu BlackRock, Vanguard og T. Rowe Price – þessi þrjú fyrirtæki fara saman með um þriðjungshlut – sem eru almennt óvirkir eigendur.