Líklega hefur enginn haft jafn mikil áhrif á almenna fjárfesta og sparað þeim jafnmikið og John C. Bogle. Undirritaður var þess heiðurs aðnjótandi að hitta Bogle í Fíladelfíu árið 2017 og skiptast á nokkrum orðum við hann. Bogle lést árið 2019 þá 89 ára gamall.

Bogle er þekktastur fyrir að hafa stofnað fyrirtækið Vanguard árið 1974 og baráttu hans við háan kostnað sjóða. Vanguard stofnaði fyrsta vísitölusjóðinn 1975. Svo vinsæll var Bogle að hann á sér stóran fylgjendahóp sem nefnist Bogleheads. Þá hefur Warren Buffett sagt að ef einhvern tímann ætti að reisa ætti styttu fyrir þann sem hefur gert mest fyrir bandaríska fjárfesta væri hún af Bogle. Bogle hefur skrifað nokkrar bækur og bækur hafa verið skrifaðar um hann.

Vanguard er einstakt fyrirtæki og er ólíkt öðrum að því leyti að það eru sjóðfélagar sjálfir sem eiga Vanguard og því er enginn hvati til að hafa þóknanir háar líkt og með önnur fyrirtæki sem eru rekin fyrir hagnað. Þetta gerði hann meðal annars til að lágmarka hagsmunaárekstra sem eru í geiranum. Í dag eru eignir í stýringu hjá Vanguard um 10 billjón dollarar (e. trillion dollars).

Það hefur verið áætlað að Vanguard hafi sparað fjárfestum í Bandaríkjunum yfir eina billjón dollara frá stofnun sem ella hefðu runnið í vasa fjármálafyrirtækja.

En hvað eru Vanguard áhrifin (e. The Vanguard effect)? Með sínum lágu þóknunum hefur Vanguard haft þau áhrif á samkeppnisaðilana að þeir hafa neyðst til að lækka sínar þóknanir til að geta keppt við Vanguard. Í raun hafa allir hagnast á þessu, einnig þeir sem eru ekki í Vanguard sjóðunum.

Hinn 3. febrúar 2025 tilkynnti Vanguard að þeir myndu lækka þóknanir í stórum hluta sinna sjóða og nam sú lækkun ein og sér um 350 milljón dollara sparnaði á ársgrunni fyrir fjárfesta. Þessari fjárhæð geta fjárfestar ávaxtað sér í hag til framtíðar. Sama dag lækkuðu hlutabréf BlackRock um 6% sem rekur iShares sjóðina og er einn helsti keppinautur Vanguard. Það er gott dæmi um Vanguard áhrif.

Sparnaður fjárfesta

Það hefur verið áætlað að Vanguard hafi sparað fjárfestum í Bandaríkjunum yfir eina billjón dollara frá stofnun sem ella hefðu runnið í vasa fjármálafyrirtækja. Sú fjárhæð er hærri en hernaðarútgjöld Bandaríkjanna árið 2024. Líklega er fjárhæðin í dag árlega milli 100 til 200 milljarðar dollara.

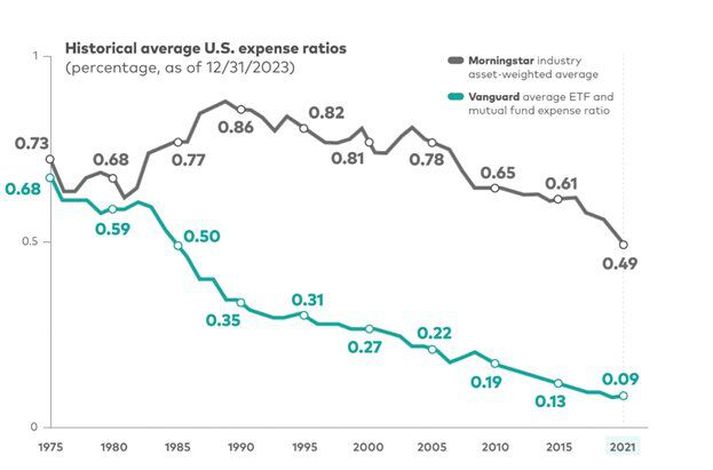

Á heimasíðu Vanguard er birt áhugaverð mynd af þróun meðalþóknunar allra Vanguard sjóðanna í Bandaríkjunum frá upphafi samanborið við alla sjóði:

Kostnaður er almennt hærri þar sem sala sjóða fer í gegnum banka líkt og á Íslandi og almennt í Evrópu. Á Íslandi eru sjóðirnir almennt í eigu bankanna sjálfra og því er hvati fyrir þá að „ráðleggja“ sína sjóði fremur en aðra enda er slík ráðgjöf í raun sölumennska. Ekki ólíkt því að fara í Toyota umboðið þar sem engar líkur eru á að reynt sé að selja þér nýjan BMW.

Að mínu mati er kostnaður íslenskra sjóða of hár til að vera fýsilegur fjárfestingakostur fyrir flesta fjárfesta og mikilvægt að hann lækki. Markmið sjóðanna eru oft óskýr og almennt ekki birtur árangur þeirra borinn saman við viðmið líkt og gert er í þessum geira erlendis.

Vonandi fara Vanguard áhrifin að hafa einhver áhrif hér á landi en það gerist ekki á meðan reglur eru hamlandi fyrir almenna fjárfesta hérlendis að fjárfesta í sjóðum eins og Vanguard. Slíkar hamlanir eru hagfelldar fyrir íslensku fjármálafyrirtækin en ekki almenna fjárfesta. Þá væri það einnig mikil framför ef Íslendingar fengju að ráða meiru um fjárfestingar sínum séreignarsparnaði og ættu þess kost að beina honum í sjóði eins og Vanguard sjóðina. Slíkt yrði mikil kjarabót fyrir almenning.

Höfundur er fjármálaráðgjafi.