Íslendingar hafa lengi verið í hópi þeirra þjóða sem kjósa frekar að búa í eigin íbúðarhúsnæði en að leigja. Ef marka má Grænbók um húsnæðismál frá árinu 2023 er ekki að vænta breytinga þar á því samkvæmt könnun á meðal ungs fólks vilja þrír af hverjum fjórum búa í eigin húsnæði innan 8 til 10 ára. Í ljósi sögunnar er það val hagfellt og skynsamlegt fyrir margar sakir. Ætla má að svo verði í næstu framtíð.

Þróun efnahags og verðlags á undanförnum áratugum sýnir að fasteignakaup hafa skipt sköpum fyrir eignamyndun hjá almenningi. Samkvæmt upplýsingum úr skattframtölum Íslendinga [1] fyrir árið 2022 sést að yfir 70% af heildareignum fólks á aldrinum 66 ára og eldri er fasteignamat íbúðarhúsnæðis að teknu tilliti til fasteignaskulda.

Ástæðan er sú að verð fasteigna í fjölbýli á höfuðborgarsvæðinu hefur hækkað 8,9% frá aldamótum og í sérbýli um 9,3% að meðaltali á ári. Á sama tíma hefur verðbólga hækkað um 4,9% að meðaltali á ári. Raunhækkun á verðmæti húsnæðis frá 2000 til 2023 er 231%.

Að óbreyttu er vænt eignamyndun á næstu 20 árum veruleg út frá sögulegum tölum, fasteignahækkun og verðbólgu, eins og sjá má í þeim tveimur dæmum sem hér verða rakin.

Hröð eignamyndun

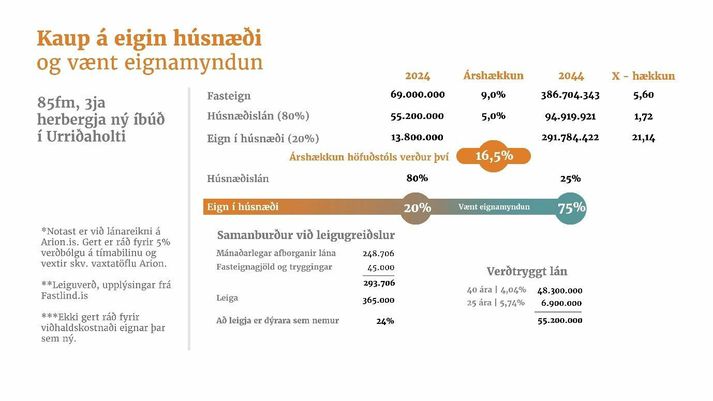

Eigið fé ungs fólks sem fjárfestir í eigin húsnæði mun margfaldast á næstu tuttugu árum ef sagan endurtekur sig. Eignahlutfall hækkar úr 20% í 75% og skuldahlutfall minnkar úr 80% í 25%. Gífurleg eignamyndun mun eiga sér stað og er líklegt að húsnæðið verði stærsta eign þessa fólks þegar komið er á miðjan aldur (sjá mynd 1).

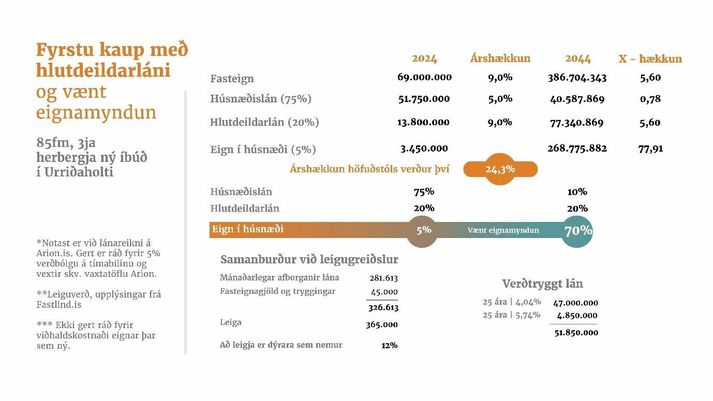

Ef hlutdeildarlán Húsnæðis- og mannvirkjastofnunar (HMS) eru nýtt þá á stofnunin 20% í eigninni. Í því tilfelli verður eignamyndunin umtalsvert meiri. Eignahlutfall hækkar úr 5% í 70% og skuldahlutfall minnkar úr 75% í 10% á næstu 20 árum. Gífurleg eignamyndun getur átt sér stað og líklegt er að einnig í tilfelli þessa fólks verði húsnæðið stærsta eignin þegar komið verður á miðjan aldur (sjá mynd 2).

Ef þetta dæmi er borið saman við þann kost að leigja íbúð, sem er sambærileg fjárfestingunni í töflunum að ofan, má sjá að leigugjald er fjórðungi hærra en vaxtagreiðslur [2] við hefðbundin kaup en um 12% hærra í hlutdeildarleiðinni. Skýringin er að ekki er hægt að taka lengra lán en til 25 ára og því verða mánaðargreiðslurnar hærri. Fjármunir þeirra sem eru á leigumarkaði hverfa því hraðar og eignamyndun er engin.

Vert er að minnast á að leiguverðið mun eðlilega fylgja 9% hækkun fasteignaverðs en afborganir lánanna elta hækkun verðbólgu sem ætla má að verði nærri 5% og því líklegt að munurinn verði meiri með árunum sem líða frá fyrstu kaupum.

Efnahagsumhverfi ræður því hvort ráðstöfun fjármuna fólks er hagfelld og skynsöm. Í áratugi hefur efnahagsumhverfi hér á landi gert það að verkum að fjárfestingar í íbúðarhúsnæði hafa verið arðsamar. Þess vegna vilja og hafa Íslendingar kosið að búa í eigin húsnæði frekar en að vera á leigumarkaði.

Húsnæðismarkaðurinn um þrettán sinnum stærri en séreignalífeyriskerfið

Eignir almennings á Íslandi eru fyrst og fremst í lífeyris- og séreignasjóðum og í íbúðarhúsnæði. Heildareignir í lífeyrissjóðakerfinu nema nærri 7.600 milljörðum króna og [3] þar af eru eignir í séreignasparnaði ríflega 840 milljarðar króna. Til samanburðar er fasteignamat íbúðamarkaðarins um 11.200 [4] milljarðar króna eða næstum 50% meira að umfangi en lífeyrissjóðakerfið og um þrettán sinnum hærra en sem nemur séreignasparnaði landsmanna. Þá eru ráðstöfunartekjur fólks á efri árum af eignum í fasteignum umtalsvert hærri en af eignum í lífeyrissjóðum að teknu tilliti til skatta [5]. Því verða einstaklingar sem eiga eigið húsnæði eigin sjóðsstjórar á efri árum og njóta góðs af eignatilfærslum sem annars færu til eigenda leiguhúsnæðis sem eru gjarnan eignameiri einstaklingar og fasteignafélög.

Minnihlutinn kaupir þak yfir höfuðið – meirihlutinn fjárfestir

Þegar aðstæður á lánamörkuðum verða erfiðar þá hallar á þá sem minna eiga og möguleikar þeirra sem eiga meira aukast. Erfiðara verður fyrir almenning að kaupa íbúðir og þær verða að fjárfestingatækifærum fyrir þá eignameiri og fjárfestingafélög. Þannig hefur þróunin verið síðustu 15 ár. Einstaklingar sem eiga eina íbúð hafa aðeins eignast 46% þeirra íbúða sem byggðar hafa verið á meðan einstaklingar og fyrirtæki sem eiga fleiri en eina íbúð hafa eignast 54% þeirra. Það þýðir að innan við helmingur þeirra sem keypt hafa íbúðir á tímabilinu voru að fá sér þak yfir höfuðið en yfir helmingur þeirra voru að fjárfesta.

Hættan er sú að þeir sem ekki eignast húsnæði missi af þeirri arðsemi sem fylgir því að búa í eigin húsnæði og þegar fram í sækir verði eignastaða þeirra og afkomenda þeirra veikari sem því nemur.

Í ljósi þess að á síðustu 15 árum hefur ekki verið byggt í samræmi við undirliggjandi húsnæðisþörf og íbúðaskuld hefur safnast upp má ætla að til séu að verða kynslóðir sem eru við það að missa af tækifærum til að byggja upp eigið fé nema að breyting verði á. Við þessar aðstæður er ástæða til að spyrja sig hvort á vettvangi stjórnmálanna geti ekki orðið meiri samstaða um að auðvelda fólki fyrstu íbúðarkaup til að stuðla að því að eignamyndun á fasteignamarkaði dreifist á allan almenning í stað fárra eignameiri eða fasteignafélaga. Til þess að það geti orðið þarf að tryggja framboð íbúða og lóða sem allra fyrst.

Á vettvangi stjórnmálanna hafa komið fram þau sjónarmið að æskilegt sé að fjölga hlutfalli leiguíbúða og þá um leið þeim fjölskyldum og íbúum sem eru á leigumarkaði. Í ljósi sögunnar, og með hliðsjón af þeim dæmum sem hér hafa verið rakin, er það ekki góð ráðstöfun fjármuna við þær efnahagsaðstæður sem ríkja á Íslandi. Hættan er sú að þeir sem ekki eignast húsnæði missi af þeirri arðsemi sem fylgir því að búa í eigin húsnæði og þegar fram í sækir verði eignastaða þeirra og afkomenda þeirra veikari sem því nemur. Spyrja má hvort það sé æskileg þróun í okkar samfélagi?

Höfundur er framkvæmdastjóri Aflvaka Þróunarfélags sem hefur að markmiði að auka lífsgæði fólks með sérhæfðum búsetuúrræðum.

[1] Gögn skoðuð á tekjusagan.is

[2] Vextir reiknaðir með reiknivél Arion þann 11. júní 2024.

[3] Sedlabanki.is

[4] Fasteignamat fyrir árið 2025, byggt á gögnum frá HMS.

[5] Hér er um fasteignamat að ræða en ekki markaðsverð. Markaðsverð er að jafnaði hærra en fasteignamat á íbúðarmarkaðnum. Fasteignaskuldir samkvæmt skattframtölum ársins 2022 (tekjusagan.is) eru að jafnaði undir 10% af fasteignamati íbúða hjá fólki yfir 65 ára.