Sífellt erfiðara er fyrir ungt fólk að kaupa sína fyrstu íbúð jafnvel þótt horft sé fram hjá háum vöxtum og dýrri fjármögnun. Fermetraverð íbúða hefur hækkað mun hraðar en kaupmáttur launa. Hækkun síðustu fimm ára er hlutfallslega meiri en áranna fimm þar á undan. Þá hafa skipulagsyfirvöld knúið áfram uppbyggingu meðalstórra og stærri íbúða sem fyrstu kaupendur ráða ekki við að kaupa. Gögn um fyrstu kaupendur síðustu 15 ára sýna að aðeins helmingslíkur eru á 18 ára unglingur fæddur á Íslandi eignist sína fyrstu íbúð fyrir fertugt. Vísbendingar eru uppi um að þetta hlutfall muni lækka enn frekar þar sem fyrirséður íbúðaskortur og úrelt skipulag bitna illa á fyrstu kaupendum. Þegar horft er til greiðslugetu einstaklinga um þrítugt kemur sú sorglega staðreynd í ljós að aðeins 3,2% einstaklinga ráða óstuddir við að kaupa íbúð, sem hentar þörfum þeirra. Hlutfall þeirra sem eignast eigið húsnæðis stefnir í að vera það lægsta í Evrópu. Orsökin er fremur skipulagsleg en efnahagsleg. Skipulagsyfirvöld hafa ekki stuðlað að nýbyggingum íbúða í samræmi við þarfir.

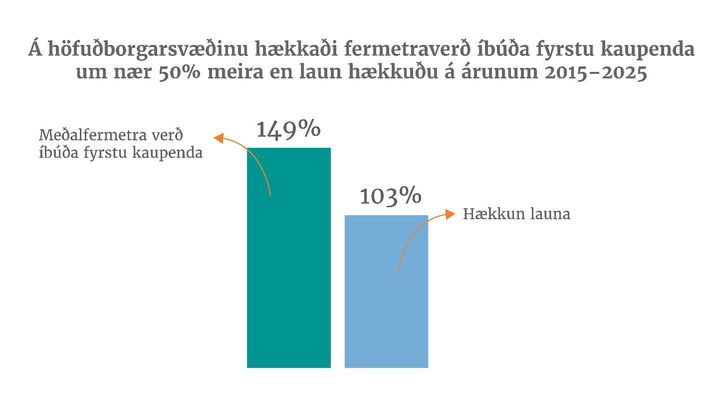

Fermetraverð íbúða hækkaði um 149% frá 2015 til 2025

Íbúðaverð á höfuðborgarsvæðinu hefur rokið upp síðasta áratuginn. Hver fermetri hækkaði um 149% á milli áranna 2015 og 2025. Á sama tíma hækkuðu laun um 103% sem þýðir að þröskuldur fyrstu kaupanda hefur hækkað verulega. Á árinu 2025 var meðalverð íbúða fyrstu kaupenda 70,6 milljónir króna en árið 2015 var það 31,7 milljón króna.

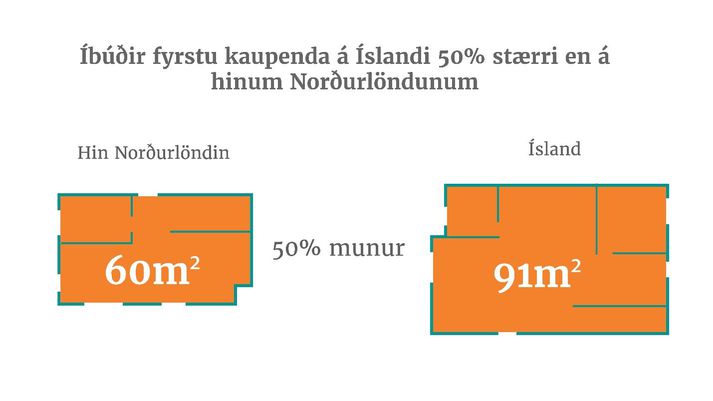

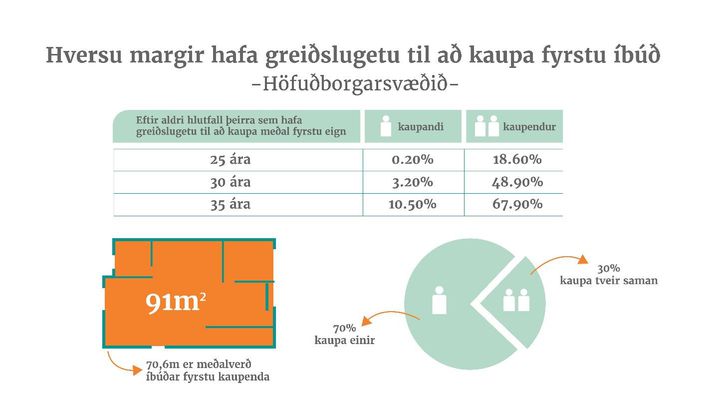

Þröskuldur fyrstu kaupanda var og er ekki aðeins hærra verð fasteigna heldur einnig lítið framboð minni íbúða. Meðalstærð íbúða fyrstu kaupenda á hinum Norðurlöndunum er 55-60 fermetrar en á Íslandi er hún yfir 50% stærri eða 91 fermetri. Ástæðan er skortur á minni íbúðum. Skipulag hefur ekki horft til lýðþróunar sem hefur valdið því að slíkar íbúðir hafa ekki verið byggðar hin síðari ár. Þróunin hefur ekki verið í samræmi við vaxandi þarfir samfélagsins sem ráðast af fyrirséðri fjölgun einmenningsheimila og minnkandi fjölskyldustærðum. Til samanburðar er framboð íbúða undir 80 fermetrum á Íslandi aðeins 40% á við það sem þekkist á hinum Norðurlöndunum.

Hjallurinn sem fyrstu kjósendur þurfa að yfirstíga er því ekki aðeins hátt fermetraverð heldur neyðast þeir til að kaupa 50% fleiri fermetra en jafnaldrar þeirra á hinum Norðurlöndunum. Staðan er sú að þörfin á húsnæðismarkaði á höfuðborgarsvæðinu er fyrst og fremstfyrir nýjar litlar íbúðir. Ekki er að sjá að skipulagsyfirvöld muni bregðast við þeirri þörf ef marka má þá uppbyggingu sem er í framkvæmd og fyrirhuguð er á næstu árum.

Hækkun á kaupverði íbúða eykst sífellt hraðar

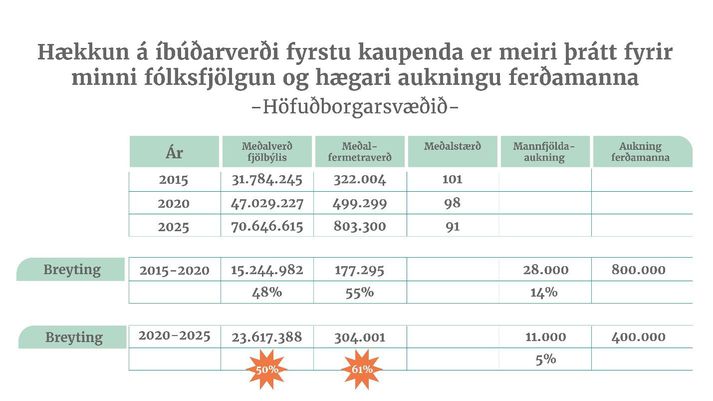

Kaupverð á íbúðum fyrstu kaupenda hækkaði hraðar frá árinu 2020 til 2025 en á árunum fimm þar á undan (Tafla 1). Hægt er að útskýra hækkunina frá 2015 til 2020 með mikilli mannfjöldaaukningu á höfuðborgarsvæðinu. Fjölgun íbúa nam um 28 þúsund eða 14% sem helgast af innflutningi fólks en einnig fjölgaði ferðmönnumum 800 þúsund á tímabilinu með tilheyrandi álagi á íbúðamarkaðinn. Helsta skýringin á hækkuninni frá árinu 2020 er vaxandi lóða- og íbúðaskortur. Á þessum tíma hefur hægt á mannfjöldaaukningu og fjölgun ferðamanna. Samtök íslenskra sveitarfélaga mat íbúðaskuldina árið 2021 um 4.500 íbúðir en það er fjöldi þeirra íbúða sem vantar miðað við metna íbúðaþörf. Nýjustu tölur um íbúðaskuld frá Húsnæðis- og mannvirkjastofnunar eru nú þrefalt hærri eða um 15 þúsund á landinu öllu, lang mest á höfuðborgarsvæðinu.

Meiri hækkun á höfuðborgarsvæðinu en á landsbyggðinni

Íbúðir á höfuðborgarsvæðinu eru og hafa verið dýrari en á landsbyggðinni. Hækkun á verði íbúða á höfuðborgarsvæðinu hefur verið mun meiri en á landsbyggðinni á tímabilinu 2015 til 2025. Munurinn á fermetraverði höfuðborgarsvæðisins og landsbyggðarinnar fyrstu kaupenda nam 89 þúsund krónum árið 2015 en var kominn í 185 þúsund krónur árið 2025 ( Tafla 2). Á tíu ára tímabili hefur því munurinn á fermetraverði íbúða á landsbyggðinni og höfuðborgarsvæðinu aukist um 108%.

Á landsbyggðinni og höfuðborgarsvæðinu þarf oftast að byggja innviði samhliða íbúðauppbyggingu og ætti stærðarhagkvæmni að ríkja á höfuðborgarsvæðinu. Svo er ekki raunin. Helsta skýringin á því er að byggingarhæfar lóðir eru orðnar mjög dýrar og byggingarréttargjöldin sem sveitarfélögin á höfuðborgarsvæðinu hafa verið að innleiða eru augljóslega að leggjast á verð nýrra íbúða. Fyrir þá sem eiga fyrir húsnæði þá kemur sú hækkun fram að hluta í verði þess húsnæðis sem þeir eiga þegar en fyrir fyrstu kaupendur þá beinlínis hækkar skorturinn þröskuldinn inn á markaðinn.

Gögn sýna að þróunin heldur því miður áfram í öfuga átt þar sem húsnæðisáætlanir sveitarfélaga á höfuðborgarsvæðinu sýna að áfram verður viðvarand skortur á byggingarlóðum og að áfram verða byggðar mun stærri íbúðir en þörf er fyrir. Íbúðaskorturinn vegur því einnig mjög þungt í hækkun á íbúðaverði og þar sem hann er fyrst og fremst á ábyrgð sveitarfélaganna á höfuðborgarsvæðinu ber aftur að þeim brunni þegar leitað er skýringa á því hvers vegna það verður sífellt erfiðara fyrir ungt fólk að eignast sína fyrstu íbúð.

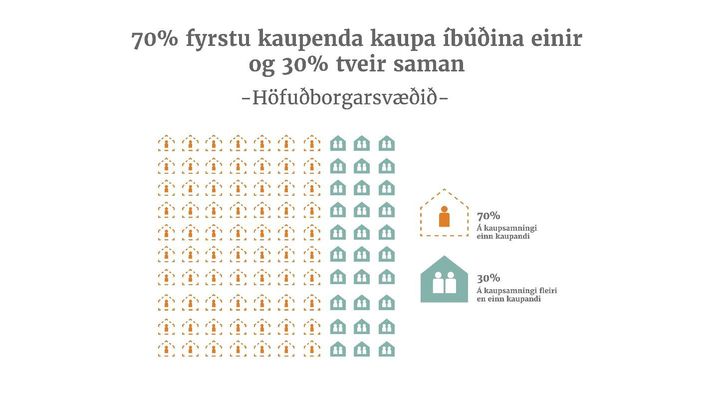

70% fyrstu kaupenda kaupa einir

Ört lækkandi fæðingartíðni og aðrir þættir lýðþróunar hafa valdið því að fjölskyldur eru að minnka og stefnir í að á Íslandi verði um 45% heimila árið 2040 einmenningsheimili. Þessi þróun kemur fram á fasteignamarkaði því þegar kaupsamningar fyrstu kaupenda eru skoðaðir þá eru um 70% kaupsamningana þar sem einn einstaklingur er skráður kaupandi. Þetta hlutfall hefur verið óbreytt síðustu 15 ár og er svipað á höfuðborgarsvæðinu og landsbyggðinni. Hlutfallið er einnig sambærilegt á milli þeirra Íslendinga sem fæddir eru á Íslandi og þeirra sem eru aðfluttir. Kannanir staðfesta að vilji íbúa er að yfirgnæfandi hluti þeirra vill eignast eigið húsnæði eða 91% [1].

Skipulagsyfirvöld á höfuðborgarsvæðinu hafa hvorki brugðist við þessum skýru merkjum markaðar né gögnum um lýðþróun og lagt áherslu á byggingu minni íbúða. Staðan á höfuðborgarsvæðinu er sú að það vantar nær eingöngu minni íbúðir. Sé horft til húsnæðisáætlana sveitarfélagana sjálfra sem byggðar eru á mannfjöldaspá Hagstofunnar og þegar tekið er tillit til íbúðaskuldar sem metin er af HMS sýna gögnin að á næstu fimm árum verða aðeins byggð 15% af þeim minni íbúðum sem þarf. Vissulega eru fleiri íbúðir í byggingu en það eru íbúðir sem ekki er þörf fyrir, eru of stórar og of dýrar og nýtast ekki til að mæta raunverulegri þörf samfélagsins.

Aðeins 3,2% einstaklinga um þrítugt hafa greiðslugetu til að kaupa íbúð einir

Ef við skoðum gögn um meðalíbúð fyrstu kaupenda á höfuðborgarsvæðinu þá er það eign sem kostar um 70,6 milljónir króna. 16% fyrstu kaupenda kaupa nýja íbúð og kostar hún að meðaltali 74 milljónir og 84% kaupa eldri íbúð sem kostar um 70 milljónir króna. Til að kaupa eign sem kostar 70,6 milljónir í dag þarf einstaklingur um 7 milljónir króna í eigið fé. Samkvæmt skattframtölum ársins 2024 er eigið fé 25 – 35 ára einstaklinga að meðaltali 1,8 milljón króna [2] ef fasteignir eru undanskildar. Þegar skoðað er hlutfall eftir aldri þeirra sem hafa greiðslugetu til að standa undir afborgun af fasteignaláni sem miðast við 90% fjármögnun (80% verðtryggt til 30 ára og 10% óverðtryggt til 40 ára) á lægstu vöxtum bankanna, þá sést vel hversu takmarkaðir möguleikar ungs fólks er. Einn kaupandi er skráður í 70% kaupsamninga fyrstu kaupenda og sést þar að án stuðning þá hafa aðeins 0,2% 25 ára einstaklinga greiðslugetuna, 3,2% 30 ára og 10,5% 35 ára. Í 30% tilfella eru tveir einstaklingar að kaupa saman og þá hækkar hlutfallið í 18,6% fyrir 25 ára einstaklinga, 48,9% fyrir 30 ára og í 67,9% fyrir 35 ára.

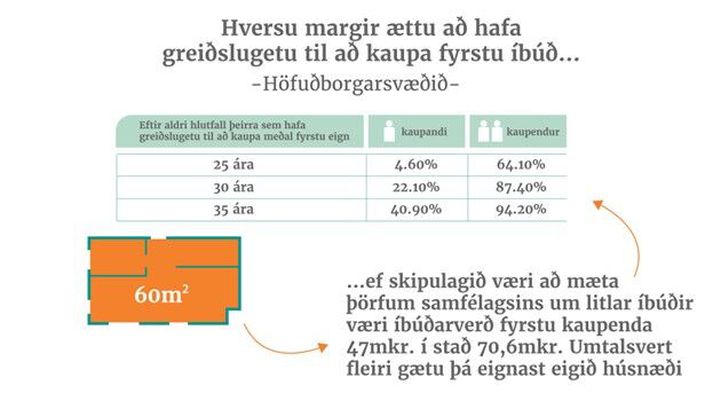

Forvitnilegt er að skoða til samanburðar ef skipulagsyfirvöld hefðu á undanförnum árum séð fyrir vaxandi þörf á minni íbúðum og að nægt framboð á slíkum íbúðum væri til staðar. Ef nægt framboð væri á 60 fermetra íbúðum þá gætu um 40,9% þeirra sem orðnir eru 35 ára verið með greiðslugetu til að kaupa eigið þak yfir höfuðið en í stað þess eru þeir rétt um 10,5%.

Gögnin frá HMS um fyrstu kaupendur sýna einnig að líkur á að 18 ára unglingur, sem fæddur er á Íslandi í dag, geti keypt eigið húsnæði fyrir fertugt eru aðeins 52%. Það þýðir að annar hver unglingur er líklegur til að eignast íbúð áður en hann verður fertugur . Það felur í sér gríðarlegar samfélagslegar breytingar frá því að um 80% fólks sem nú er um og yfir 50 ára fékk tækifæri til að eignast sitt eigið húsnæði.

Ljóst er að þegar fyrsti kaupandi er einn að kaupa íbúð þá þurfa nær allir fyrstu kaupendur einhvers konar stuðning frá foreldrum eða öðrum bakhjörlum til að komast inn á fasteignamarkaðinn. Eins og allir vita þá eru aðstæður aðstandenda til að styðja við ungt fólk mjög mismunandi sem gerir það að verkum að húsnæðismarkaðurinn magnar þann ójöfnuð sem erfist á milli kynslóða. Aðeins þeir sem eru með fjárhagslega sterkt bakland fá tækifæri til að koma ár sinni fyrir borð og ávaxta eignir sínar. Eigið húsnæði er lykilinn að fjárhagslegu öryggi í okkar samfélagi.

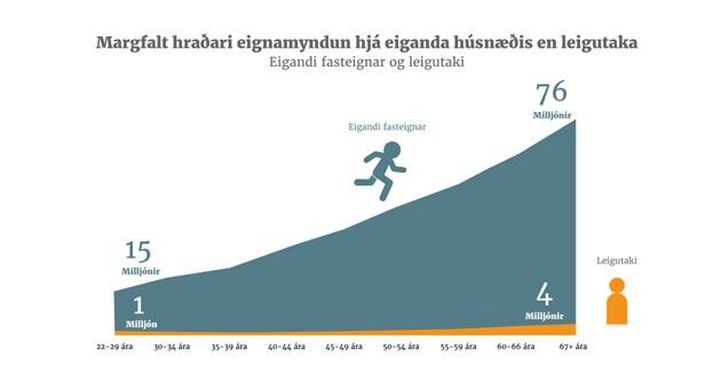

Fyrsta fasteign leggur grunninn að ánægjulegu ævikvöldi

Í dag eiga um 80% þeirra sem eru 50 ára og eldri eigið húsnæði og að meðaltali í OECD ríkjum eiga 70% [3] fólks eigið húsnæði. Ef heldur fram sem horfir er hætta á því að þeim fækki ört sem nálgast þriðja æviskeiðið sem eiga eigið húsnæði. Sú staðreynd varðar ekki aðeins fjárhagslegt öryggið sem felst í að eiga þak yfir höfuðið heldur lítur einnig að lífsgæðum eldra fólks á Íslandi til framtíðar litið. Fyrir liggur að 76% [4] af eignum þeirra sem eru eldri en 50 ára eru bundnar í fasteign. Fyrir nær allan almenning á Íslandi síðustu áratugi hafa tækifæri til að byggju upp eignir og höfuðstól legið í fasteignakaupum.

Á Íslandi hefur það markað upphaf söfnunar eigin fjár að kaupa fyrstu íbúðina. Eftir því sem þarfir fjölskyldu breytast er fjárfest í stærri og dýrari fasteign. Þegar kemur á þriðja æviskeiðið og tekjur minnka er mikilvægt að viðhalda lífsgæðum m.a. til að halda heilsu. Þá hefur eini varasjóður hins venjulega Íslendings verið bundinn í fasteign.

Gögn síðustu ára sýna skýrt að lóðaskortur og úrelt skipulag á höfuðborgarsvæðinu er að loka húsnæðismarkaðnum fyrir sífellt stærri hluta yngri kynslóða. Þegar við horfum núna upp á yfirvöld skipulagsmála hækka jafnt en hratt þröskuldinn til að eignast fyrstu íbúð er á sama tíma verið að draga verulega úr möguleikum hins almenna Íslendings á að byggja upp sjóð til að auka öryggi og lífsgæði á efri árum. Þetta er því ekki aðeins spurning um húsnæðismál, heldur líka spurning um jöfnuð, tækifæri og framtíð velferðarsamfélagsins.

Höfundur er framkvæmdastjóri Aflvaka þróunarfélags ehf.

[1] OECD og Eurostat.

[2] Gögn frá Hagstofu Íslands.

[3] Unnið úr gögnum frá Hagstofa Íslands.

[4] 2020_11_stadaogthroun_a_husnaedismarkadi_manadarskyrsla_HMS.pdf